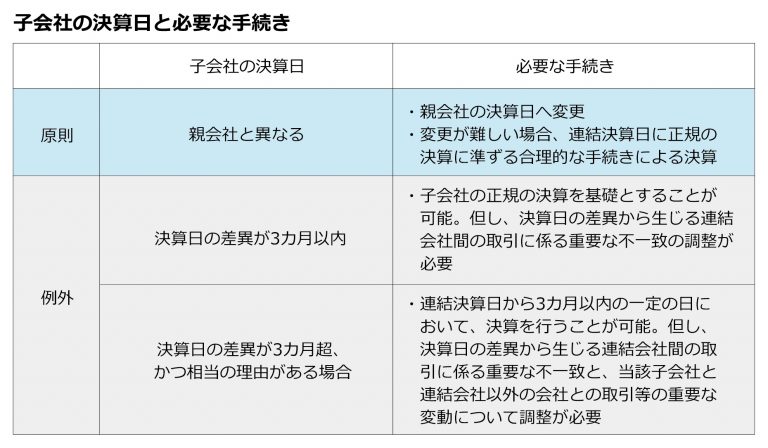

決算 期 の 異なる 子会社 後発 事象

後発事象の実務 どの時点で いかに対応するか 中央経済社ビジネス専門書オンライン

なぜ日本では親会社と子会社の決算日のズレが認められているのか Books Apps

個別注記表とは 記載例と注意点を徹底解説 クラウド会計ソフト マネーフォワード

2

9984 ソフトバンクグループ 注記事項 後発事象 連結財務諸表 Ifrs 有価証券報告書 第40期 平成31年4月1日 令和2年3月31日 2020 06 25 13 18提出

なぜ日本では親会社と子会社の決算日のズレが認められているのか Books Apps

2

2

Keirijouhou Jp

Mufg証券300億円の損失に見る 子会社の損失はグループ決算にタイムリーに反映されないのか Globis 知見録

決算期変更 期ズレ対応の実務q a 中央経済社ビジネス専門書オンライン

You have just read the article entitled 決算 期 の 異なる 子会社 後発 事象. You can also bookmark this page with the URL : https://breezysuppo.blogspot.com/2022/03/blog-post_265.html

0 Response to "決算 期 の 異なる 子会社 後発 事象"

Post a Comment